Сего дня

Ваша карта бита. Борьба с мошенниками лишает честных людей доступа к своим деньгам

Крайне унизительную и неприятную ситуацию пережил уфимец Андрей Дворцов, ужиная с девушкой в ресторане. Мужчина попытался расплатиться за угощение по куар-коду, предложенному официантом, и его банковский счет заблокировали. Попытки дозвониться в кредитную организацию ничего не дали: в трубке 40 минут вещал механический голос: «Ваш звонок очень важен для нас». И все это время в воздухе висел немой вопрос девушки и официанта: «Кто будет платить за ужин?».

.jpg)

Цена ошибки

- В итоге заплатила дама, и более страшного позора в своей жизни я не переживал, - рассказал Андрей. – И это при том, что у меня были деньги, я не бомж, я - законопослушный гражданин. Но почему-то кто-то решил ограничить меня в средствах, да еще в такой ответственный в моей жизни момент. Позже уже из дома мне удалось дозвониться до оператора банка, счет разблокировали после нескольких уточняющих вопросов, но даже не извинились. Объяснили, что блокирует специальная программа, которая следит за подозрительными переводами, и банк здесь не причем.

Действительно, как сообщает «МК», в стране усиливается борьба с телефонными мошенниками и банки получили право отклонять сомнительные, по их мнению, переводы. Однако, судя по всему, алгоритм считает опасной также оплату товаров и услуг по системе быстрых платежей по куар-кодам, которая широко распространена в стране.

- Теперь, после такой борьбы с мошенниками, я поостерегусь делать переводы, - признался Андрей Дворцов. – Возможно, эта жесткая система хорошо работает против киберпреступников, но цена ошибки ложится на добросовестных клиентов и мне, например, очень дорого стоила.

И ведь это не единичная накладка. Сегодняшние реалии таковы, что банки работают в рамках ужесточенных требований к выявлению подозрительных переводов. С начала 2026 года перечень таких признаков увеличен, а сами ограничения стали применяться шире.

Главная проблема новой практики в том, что баланс между безопасностью и интересами клиента заметно сместился не в пользу последних. Если раньше банки в основном реагировали на очевидные признаки мошенничества, то теперь под подозрение может попасть почти любая нетипичная, по мнению алгоритма, операция. При этом клиент далеко не всегда получает внятное объяснение, почему его лишили быстрого доступа к своим же деньгам.

- За один день мою карту блокировали четыре раза, - рассказывает другой клиент одного из известных банков Василий Андреев. – Во всех случаях - из-за переводов, включая оплату по системе быстрых платежей в магазинах и кафе. Даже отклонили перевод денег на собственную же карту в другом банке. То есть когда я перекладывал свои деньги из одного кармана в другой. Каждый раз после звонка банк, блокировку снимали, но сколько нервов это стоило! Фактически целый рабочий день я потратил только на то, чтобы дозвониться в банк. Оператор брал трубку и задав несколько вопросов – куда был перевод и зачем, разблокировал карту. Но уже через несколько часов блокировал ее снова.

Но совсем уж анекдотичный случай произошел с клиентом в известной сети фастфуда. Мошеннической признали оплату мороженого на сумму 145 рублей.

- Мы отклонили операцию для обеспечения безопасности, - сообщил бдительный банк.

А ведь блокировка банковского счета для обычного человека это означает сбой в повседневной жизни: - он лишается возможности совершить любую, даже самую мелкую покупку, включая кофе, проезд на автобусе, оплату такси. И хорошо, если с собой есть наличные или другие карты. А если нет?

Унижение и наказание

При этом еще в ноябре 2025 года глава Центробанка Эльвира Набиуллина признала, что в борьбе с мошенничеством банки и регулятор «где-то перегнули палку», поскольку выросло число жалоб на необоснованные блокировки. В первые недели 2026 года, по экспертным оценкам, временные блокировки затронули 2-3 млн карт и счетов против примерно 330 тысяч приостановленных переводов месяцем ранее. Похоже, что в ЦБ не просто перегнули палку, но вместе с водой выплеснули и ребенка. Ведь проблема не в том, что банки стали проверять переводы. Проблема в том, что риск ошибки системы все чаще перекладывается на клиента.

Попал под банковский каток даже известный уфимский эксперт по потребительскому рынку Валерий Самохин. Его карту заблокировали, когда он сделал перевод родственнику на 100 тысяч рублей.

- В этот момент я находился за городом, но в банке мне сообщили, что разблокировать карту можно только лично прибыв в кредитную организацию, - рассказал Валерий Геннадьевич. – Мне пришлось все бросить и ехать в город, чтобы разблокировать карту, которую заблокировали «ради моей безопасности». И получается, что Центробанк взял на себя насильственную заботу о безопасности граждан, даже не спросив их об этом. И почему я не могу выбрать опцию, что о своей безопасности я могу позаботиться сам? Такой возможности мне даже не предоставляют.

Валерий Самохин говорит, что в банке ему признались: в ЦБ требуют отчета по заблокированным платежам и картам.

- Вероятно, для статистики, как Центробанк хорошо борется с мошенниками и сколько граждан спас от перечислений аферистам, - сетует он. – Но только кто посчитает, сколько проблем и трудностей банки доставили добросовестным клиентам?

Между тем Россия долго приучала людей к безналу, быстрым переводам, QR-оплате и дистанционным сервисам.

- Но чем шире применяется антифрод (борьба с мошенничеством с англ, - ред.), тем важнее простой вопрос: что делать, если ошибся не клиент, а система? – говорит Валерий Самохин. - Пока ответ выглядит тревожно. Мошенника еще надо поймать, а честному человеку уже сейчас приходится идти в отделение с паспортом и доказывать право на доступ к собственным деньгам. Если банкиры продолжат эту деятельность и дальше, то скоро от цифровых расчетов не останется и следа – люди сочтут, что для их личной безопасности проще пользоваться наличкой.

Мошенникам закон не писан

Ну и в самой неадекватной ситуации оказалась уфимка Евгения Валиева, которая, похоже, навсегда лишилась доступа к онлайн-банкингу из-за действий мошенников. Только в ее случае банки оказались на стороне аферистов, а не законопослушной гражданки. Как так получилось? Возможно, мошенникам хорошо известны банковские алгоритмы и аферисты уже сейчас обернули их в свою пользу.

- Банки заблокировали все мои счета и карты, доступ в личный кабинет, - рассказывает Евгения. – Я не могу снять деньги в банкомате, пополнить или погасить кредитную карту, посмотреть свои транзакции, оплатить ЖКХ и вообще любые счета. Привычная жизнь прекратилась в кошмар, при том, что у меня маленький ребенок и я не могу каждый день бегать в банк. А все это случилось из-за того, что человек, который перевел мне деньги сообщил, что отправил их «недобровольно». То есть не было никакого расследования, никто не доказал мою вину, а меня уже наказали и ограничили в правах только потому, что кто-то решил меня оговорить.

Интересно, что Евгению выбросили из цифрового века в 90-е годы на неограниченный срок, потому что ее внесли в черный список ЦБ, куда попадают счета мошенников. И на деле получается, что вроде речь идет о том, как ловчее поймать афериста, но у честных и законопослушных людей нет способа доказать, что ты - не мошенник.

Судите сами.

На сайте ЦБ информируют, что для разблокировки счетов нужно написать заявление в онлайн-приемную, а если Центробанк откажет, то обратиться в суд. Но в какой суд – не сообщается. То есть формально процедура есть, но она крайне затруднительная и непрозрачная.

Неужели люди со всей страны должны обжаловать действия Центробанка в Москве по месту нахождения последнего? И какие финансовые затраты, затеяв судебную тяжбу понесут эти люди, кто-нибудь посчитал? И сколько времени это займет? Минимум полгода длятся судебные разбирательства и это, с учетом прохождения всех судебных инстанций, очень оптимистичный срок. И это еще если суд встанет на сторону добропорядочного человека. Но что-то подсказывает, что Фемида посчитает, что ЦБ действует «в своем праве». С марта нынешнего года Центробанк собственным приказом велел всем российским банкам блокировать банковские карты и замораживать доступ клиента к онлайн-банкингу, если «сведения о получателе денег содержатся в государственной информационной системе противодействия правонарушениям».

Ведь закон № 161 ФЗ обязывает банкиров включать в черный список счета, куда поступают деньги, якобы перечисленные недобровольно, где ж тут нарушение? Но ведь, похоже, никто не продумал механизма, как честному человеку выскочить из банковской ловушки.

- Ну и самое главное – как быть с презумпцией невиновности? – вопрошает Валерий Самохин. – В нашей стране никто не может быть признан виновным, иначе, как по решению суда. Здесь же людям создают серьезные проблемы без суда и следствия и какой-либо проверки, просто потому что так решил робот.

Деньги или жизнь

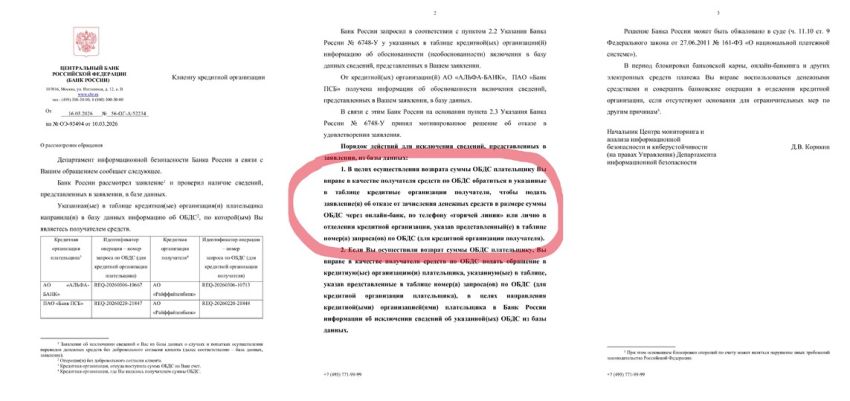

- Я продала криптовалюту на официальной площадке «Криптокошелек», где проверяют все данные продавцов и покупателей, включая паспортные, - рассказывает Евгения про свою банковскую беду. – И получила деньги от покупателей виртуальной валюты, причем, как сообщили мне на площадке: «информация о наличии претензий по сделке отсутствует». Но теперь департамент информационной безопасности Банка России официальным письмом заставляет вернуть деньги покупателям крипты, потому что они, якобы, платили недобровольно.

По словам Евгении, как следует из письма ЦБ, исключить из «черной» базы ее могут только «после возврата суммы, полученной по операции без добровольного согласия».

- Вернуть деньги можно разными способами и очень легко, отказавшись от зачисления в банке и в онлайн-банке и даже позвонив по горячей линии и указав предоставленные мне в письме Центробанка идентификаторы операций, - рассказала девушка. – Нет в этом письме только ни слова о том, почему я должна возвращать свои честно заработанные деньги и что будет, если я не верну средства. Наверное, я теперь на всю жизнь останусь в черном списке.

Евгения переживает, что если она не вернет деньги по требованию Центробанка, то будет и дальше жить с клеймом нечестного человека. Ведь фактически у получателя «недобровольных» средств остается выбор между двумя плохими вариантами: либо долго доказывать свою правоту без доступа к счету, либо вернуть обманщикам деньги, чтобы быстрее начать жить нормальной жизнью.

- Я не сделала ничего плохого, но, когда я пришла в свой банк, чтобы взять хотя бы наличные деньги на житье, а на меня смотрели, как на преступницу, - жалуется Евгения. – И у меня нет способа доказать обратное. Я не знаю, кто заявил, что перечислил мне деньги недобровольно, в каком городе этот человек живет и почему он это сделал. Хотя догадываюсь, что это новый способ обогащения для мошенников. Ведь многие люди, если суммы небольшие и нет другого выхода, будут возвращать средства, чтобы вернуть себе привычный комфорт, не обращаться в суд и снова жить нормальной жизнью.

- Такая разводка действовала у мошенников и до цифрового века, - поведал Валерий Самохин. - Например, один человек брал в долг и писал расписку, а деньги отдавал другой человек. Расписку уничтожали, а потом тот, кто возвращал, заявлял, что отдал деньги ошибочно и обращался в суд, требуя их вернуть. А сегодня ЦБ довел эту схему до идеала, даже никуда идти не надо – просто нажать на кнопку «Оспорить перевод». Если мошенники понимают внутреннюю логику банковского контроля и знают, как кредитная организация реагирует на жалобу, защитный механизм начинает работать не только против злоумышленников, но и как потенциальный инструмент давления на добросовестного получателя средств. Он фактически подталкивает к возврату спорной суммы, как самому быстрому способу снять ограничения.

Без вины виноватые

И, с учетом того, что закон новый и правоприменительной практики еще нет, человеку с клеймом черного списка, которое поставил на него ЦБ, жить без цифровых удобств до скончания века. Если не отдаст деньги вымогателям, конечно.

- Самый главный вопрос к процедуре обжалования: почему человек фактически оказывается в положении подозреваемого? – вопрошает Валерий Самохин. - Где проходит граница между защитой и ограничением доступа к собственными средствам? Почему наличие процедуры обжалования не спасает человека от неудобств в повседневной жизни?

Не менее любопытно, что ЦБ воспринимает расчетный счет индивидуального предпринимателя как имущество частного лица и точно так же блокирует доступ предприятия к банковским операциям. И если гражданин попадает в «черный» список Центробанка, то счета ИП, не имеющего налоговой задолженности и каких-либо нарушений, также намертво блокируются, как будто они неблагонадежные.

А ведь ранее только налоговая инспекция имела право блокировать счета и то, при наличии доказанной фискальной задолженности. А теперь достаточно одной жалобы в банк о «недобровольном» переводе и прощай бизнес!

И регулятору наплевать, что у некоторых ИП обороты могут быть до десятков миллионов рублей и трудиться десятки сотрудников. А это разрыв всех цепочек, покупки и сбыта товара, люди без зарплаты. Неужели борьба с мошенниками стоит того?

Но в ЦБ считают, что не делают ничего такого, что ограничивало бы права граждан. Ведь деньги никто у владельцев не отбирает, а на заблокированные карты и счета продолжают поступать все социальные платежи и зарплата. И доступ к ним есть, но только через банковскую кассу.

Но ведь такая практика никак не помешает мошеннику или дропперу снять со счетов все свои средства – ведь банк это позволяет, и скрыться в туманной дали. Зачем тогда кошмарить честных граждан и устраивать им унизительные проблемы?

Очевидно, что сегодня Банк России оказался в ситуации неизбежного выбора. С одной стороны, усиленный контроль, возможно, помогает бороться с мошенничеством. С другой, рост числа блокировок показывает, что вместе с мошенниками под ограничения все чаще попадают добросовестные клиенты.

- За каждой такой ситуацией — не просто банковская процедура, а человеческая история: невозможность купить продукты, оплатить обязательные расходы, сохранить привычную жизнь семьи, - говорит депутат Госдумы, руководитель партии «Новые люди» Алексей Нечаев. - Особенно тяжело, когда после долгих проверок выясняется, что нарушений не было вовсе.

Причем речь идет уже не только о безопасности расчетов, но и о сохранении цифрового удобства, к которому государство шло последние годы. В результате рынок подошел к черте, за которой защита от мошенников начинает бить по обычному клиенту не меньше, чем по самому злоумышленнику.

- Государство долго строило цифровой комфорт, но в спорной ситуации клиент все чаще оказывается не пользователем современной системы, а просителем у банковского окна, - комментируют юристы. – То есть механизм, призванный защищать клиента, одновременно лишает его привычных способов оплаты. По существу это уже вопрос не только банковской безопасности, но и свободного доступа человека к собственным деньгам. Разве этого добивались государственные мужи, вводя цифровую экономику? Или все идет к тому: прощай электронная эпоха – здравствуй наличные?